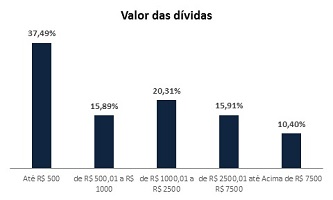

Dados apurados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) mostram que um percentual relevante de pessoas que estão com contas em atraso deve quantias que não chegam a quatro dígitos. Em cada dez consumidores que começaram o mês de agosto com o CPF inscrito na lista de inadimplentes, quatro (37%) devem até R$ 500 e a maioria dos inadimplentes brasileiros (53%) possui dívidas que somadas não ultrapassam R$ 1.000. Outros 20% devem algum valor entre R$ 1.000 e R$ 2.500, ao passo que 16% devem entre R$ 2.500 e R$ 7.500. Já as dívidas acima de R$ 7.500 são objeto de preocupação de 10% das pessoas que estão negativadas no Brasil. De acordo com o levantamento, cada consumidor inadimplente tem, no geral, duas dívidas em aberto.

Na avaliação do presidente do SPC Brasil, Roque Pellizzaro Junior, tendo em vista que muitos brasileiros devem valores relativamente baixos, a liberação dos saques das contas do Fundo de Garantia por Tempo de Serviço (FGTS) servirá, essencialmente, para sanar essas pendências, ajudando o consumidor a voltar ao mercado de crédito. “Quinhentos reais podem parecer pouco para alguns, mas é praticamente a metade de um salário mínimo. Para quem está com contas em atraso, esse recurso extra poderá aliviar o bolso. Mesmo para quem tem uma dívida maior, esse dinheiro pode abater parte do valor do débito e contribuir em uma renegociação com parcelas menores, que possam caber no orçamento”, analisa Pellizzaro Junior.

Atrasos com contas de água e luz cresce 16%, a maior entre os setores

As dívidas relativamente baixas podem ter relação com o tipo de conta que o brasileiro tem deixado atrasar. De acordo com o indicador, considerando somente as contas de serviços básicos como água e luz, houve um crescimento de 16,03% no volume de atrasos em julho na comparação com o mesmo mês do ano passado. Em segundo lugar aparecem as dívidas bancárias, como cartão de crédito, cheque especial, empréstimos e financiamentos, que avançaram 2,25% na mesma base de comparação.

Já as contas de serviços de comunicação, como telefone, internet e TV por assinatura, caíram -19,51%, enquanto os atrasos no crediário ou boleto, geralmente contraídos no comércio, recuaram -4,25%. No total, considerando todos os tipos de dívidas, houve uma pequena retração de -0,91% em julho deste ano, a sétima queda seguida na série histórica.

Embora os atrasos com serviços básicos para o funcionamento da casa tenham crescido mais no mês de julho, a maior parte (53%) das dívidas em aberto no Brasil tem alguma instituição financeira como credor. Já o comércio responde por uma fatia de 17% do total de dívidas, enquanto o setor de comunicação por 11% e as contas de água e luz completam o ranking com 10%.

Para o educador financeiro do SPC Brasil, José Vignoli, para evitar que uma pequena dívida se transforme em uma ‘bola de neve’ impagável, o consumidor deve priorizar o pagamento de dívidas com juros mais elevados, que geralmente, são as dívidas bancárias. “A substituição da dívida por uma outra que cobra juros mais baixos é uma opção a ser levada em conta, como é o caso do consignado, que tem juros mais baratos que o do cartão de crédito, por exemplo. Já as dívidas com serviços básicos, como água e luz, embora cobrem juros menores, trazem transtornos na família por causa do corte no fornecimento. Para algumas pessoas, a inadimplência chega a um ponto tão dramático, que acabam recorrendo a uma espécie de ‘rodízio’, ou seja, escolhem a cada mês qual conta será paga em detrimento de outra”, afirma Vignoli.

Volume de brasileiros com CPF negativado cresce 1,73%, mas desacelera na comparação com ano passado. Região Norte lidera alta

De modo geral, o volume de consumidores com contas em atraso e registrados em lista de inadimplentes continua crescendo: avanço de 1,73% na comparação com o mesmo mês do ano passado. Ainda assim, houve uma desaceleração, pois em julho de 2018, a alta havia sido de 4,31%. O dado observado em julho é o segundo menor desde 2011, início da série histórica.

Mesmo crescendo a patamares mais modestos, o estoque de brasileiros com o ‘nome sujo’ ainda é elevado no país: estimativa de abril deste ano mostra que aproximadamente 40% da população adulta está inscrita em lista de inadimplentes, enfrentando problemas para comprar a crédito, obter empréstimos, financiamentos ou obter aprovação de cartão de crédito, por exemplo.

Em julho, o crescimento mais expressivo na quantidade de inadimplentes foi observado na Região Norte, que teve alta de 4,19% na comparação com o mesmo mês de 2018. No Sudeste, o volume de inadimplentes avançou 3,66%, ao passo que no Sul, 1,83%. No Centro-Oeste e Nordeste, houve pequenos recuos de -0,90 e -0,87%, respectivamente.

Na avaliação de Pellizzaro Junior, embora o país tenha saído da recessão técnica, a conjuntura econômica ainda é desfavorável, pois a economia tem enfrentado dificuldades para esboçar uma reação mais forte para sair da crise. “A confiança dos consumidores tem sido impactada pelas constantes revisões de crescimento econômico pelo mercado de trabalho que avança a passos lentos. Além do cenário macroeconômico adverso, o descuido dos consumidores com as finanças leva à situação de descontrole e ao consequente atraso das contas”, explica Pellizzaro Junior.

Inadimplência entre idosos tem crescimento de 7,44% em julho. Entrada tardia no mercado de trabalho limita endividamento de jovens

O indicador também revela que é entre 30 e 39 anos que se observa a maior incidência de brasileiros negativados: aproximadamente um quarto (25%) dos brasileiros nessa situação está compreendido nessa faixa etária. Outra constatação é que os atrasos vêm crescendo de forma mais intensa entre a população idosa. Considerando somente as pessoas de 65 a 84 anos, houve um crescimento de 7,44% no volume de inadimplentes, a maior entre todas as faixas etárias analisadas. Completam o ranking de crescimento as pessoas de 50 a 64 anos, cuja alta foi de 3,96% no período e os que têm de 40 a 49 anos, que cresceram 2,84%.

Já entre os mais jovens, o movimento é inverso: queda de -22,14% na quantidade de inadimplentes entre 18 e 24 anos e -9,28%, considerando os que tem de 25 a 29 anos. Na faixa etária de 30 a 39 anos, houve uma pequena retração de -0,99%, de acordo com o indicador.

“A entrada tardia dos jovens no mercado de trabalho e o desemprego elevado nessa faixa etária tem limitado a capacidade de endividamento dessa população, refletindo em uma inadimplência menor do que em outros públicos. Já o crescimento expressivo de idosos inadimplentes se explica, em parte, pela permanência maior dessas pessoas no mercado de trabalho e pelas dificuldades financeiras impostas por esse estágio da vida, como despesas com saúde e responsabilidade com o sustento do lar”, analisa o educador José Vignoli.

Metodologia

O indicador de inadimplência do consumidor sumariza todas as informações disponíveis nas bases de dados às quais o SPC Brasil (Serviço de Proteção ao Crédito) e a CNDL (Confederação Nacional de Dirigentes Lojistas) têm acesso. As informações disponíveis referem-se a capitais e interior das 27 unidades da federação.