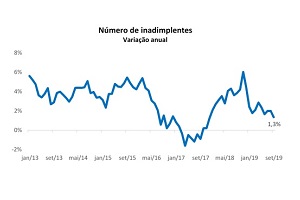

O número de pessoas físicas inadimplentes no país continua crescendo, mas em patamares mais modestos do que em períodos anteriores. Dados apurados pela Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil) mostram que o volume de consumidores com contas em atraso aumentou 1,3% no último mês de setembro na comparação com igual período de 2018. Trata-se da menor expansão do número de devedores desde dezembro de 2017, quando a variação também havia sido de 1,3%. Em setembro do ano passado, a inadimplência cresceu 3,9%.

O arrefecimento da inadimplência também dá sinais mais evidentes na comparação mensal do indicador. Nesse caso, sem ajuste sazonal, a quantidade de consumidores com contas atrasadas apresentou um leve recuo de -0,5%, o que configura a quarta queda seguida na série histórica do indicador.

Outro dado que caminha na mesma direção é o número de dívidas em atraso, que teve queda de -2,5% em setembro deste ano na comparação com o mesmo mês do ano passado – a quarta contração seguida e a mais expressiva desde dezembro de 2017.

Na avaliação do presidente do SPC Brasil, Roque Pellizzaro Junior, a expectativa é de que a inadimplência não volte a crescer a taxas expressivas no curto prazo, mas apresente sinais de estabilidade. “A economia e o consumo seguem se recuperando de forma lenta e gradual e assim deverá ser o comportamento dos próximos meses. Isso impedirá que a inadimplência cresça a taxas expressivas como no passado, mas por sua vez, também não será o suficiente para induzir uma queda mais acentuada no número de atrasos. Ainda demorará para observarmos um aumento expressivo na renda do brasileiro e na queda do desemprego, que são os fatores que mais pesam na capacidade de pagamento das famílias”, analisa Pellizzaro Junior.

Com exceção de água e luz, inadimplência cai em todos os demais segmentos

Com a inadimplência avançando de forma mais vagarosa, já foi possível observar em setembro recuos em ao menos duas das regiões pesquisadas, como no Nordeste (-0,47%) e no Centro-Oeste (-0,63%). Já o Norte apresentou a alta mais expressiva na quantidade de devedores, um avanço de 5,31% na comparação com o ano passado. Depois aparecem o Sudeste (3,15%) e o Sul (1,12%).

O detalhamento por setor da economia mostra que com exceção dos compromissos com contas básicas, como água e luz, que aumentou 19%, houve queda da inadimplência de forma generalizada em todos os segmentos. No caso das dívidas bancárias, que levam em conta atrasos com faturas de cartão de crédito, cheque especial, financiamentos e empréstimos, houve uma pequena queda de -0,3% em setembro na comparação com igual mês de 2018. Foi a primeira vez que o setor teve queda desde novembro de 2017.

O indicador ainda revela que houve queda expressiva de -20,1% nos atrasos com contas de telefone, TV por assinatura e internet e uma retração de -4,2% da inadimplência no crediário de departamentos comerciais.

Para a economista-chefe do SPC Brasil, Marcela Kawauti, a diminuição dos atrasos nas dívidas bancárias é um fator a ser comemorado, uma vez que elas respondem pela maior parte das dívidas em aberto no país, respondendo sozinhas por uma fatia de 53%. “As dívidas com instituições financeiras também são as que cobram os juros mais caros do mercado em casos de atraso. A falta de pagamento com esse tipo de dívida pode transformar valores modestos em cifras praticamente impagáveis porque podem superar em várias vezes a renda do consumidor”, analisa a economista.

Em termos de participação, do total de dívidas não pagas no país, 18% foram feitas no comércio, 12% são com empresas de comunicação e 10% se concentram em companhias de serviços básicos, como água e luz.

Inadimplência registra queda entre os mais jovens, mas cresce entre os mais velhos; 53% devem até R$ 1 mil

Quanto ao perfil de quem está com contas sem pagar, o levantamento mostra que entre os consumidores mais jovens, há queda no volume de inadimplentes. A retração mais acentuada é entre quem tem de 18 a 24 anos, em que houve uma diminuição de -22,4% na comparação entre setembro deste ano com igual mês de 2018. Também houve queda nas faixas de 25 a 29 anos (-9,7%) e de 30 a 39 anos (-1,5%). Essa última, aliás, é a que tem mais peso entre todas as faixas etárias, uma vez que mais de um quarto (25%) das pessoas inadimplentes no país está na casa dos 30 anos de idade.

Já o aumento mais expressivo da inadimplência se deu entre os de idade mais avançada: crescimento de 6,4% entre quem tem de 64 a 84 anos, alta de 3,9% na faixa dos 50 aos 64 anos e aumento de 2,5% para quem tem de 40 a 49 anos.

Em média, cada inadimplente brasileiro tem duas dívidas em aberto, sendo que na maior parte dos casos a soma não ultrapassa quatro dígitos: 37% devem até R$ 500; 16% entre R$ 500 e R$ 1.000; 21% entre R$.1000 e R$ 2.500; 16% entre R$ 2.500 e R$ 7.500 e 11% devem mais de R$ 7.500.

Metodologia

O indicador de inadimplência do consumidor sumariza todas as informações disponíveis nas bases de dados às quais o SPC Brasil (Serviço de Proteção ao Crédito) e a CNDL (Confederação Nacional de Dirigentes Lojistas) têm acesso. As informações disponíveis referem-se a capitais e interior das 27 unidades da federação.